外部成長方針

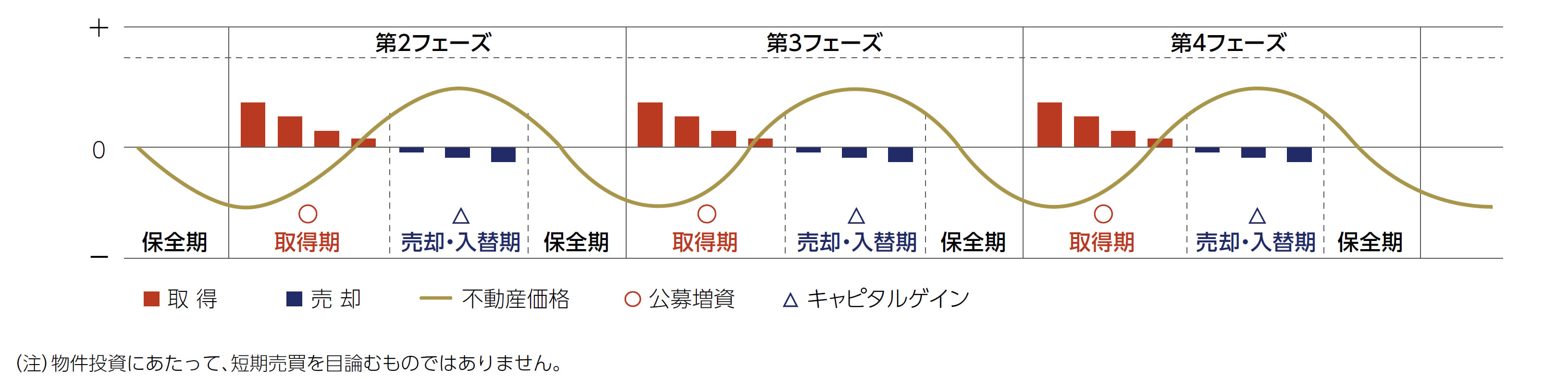

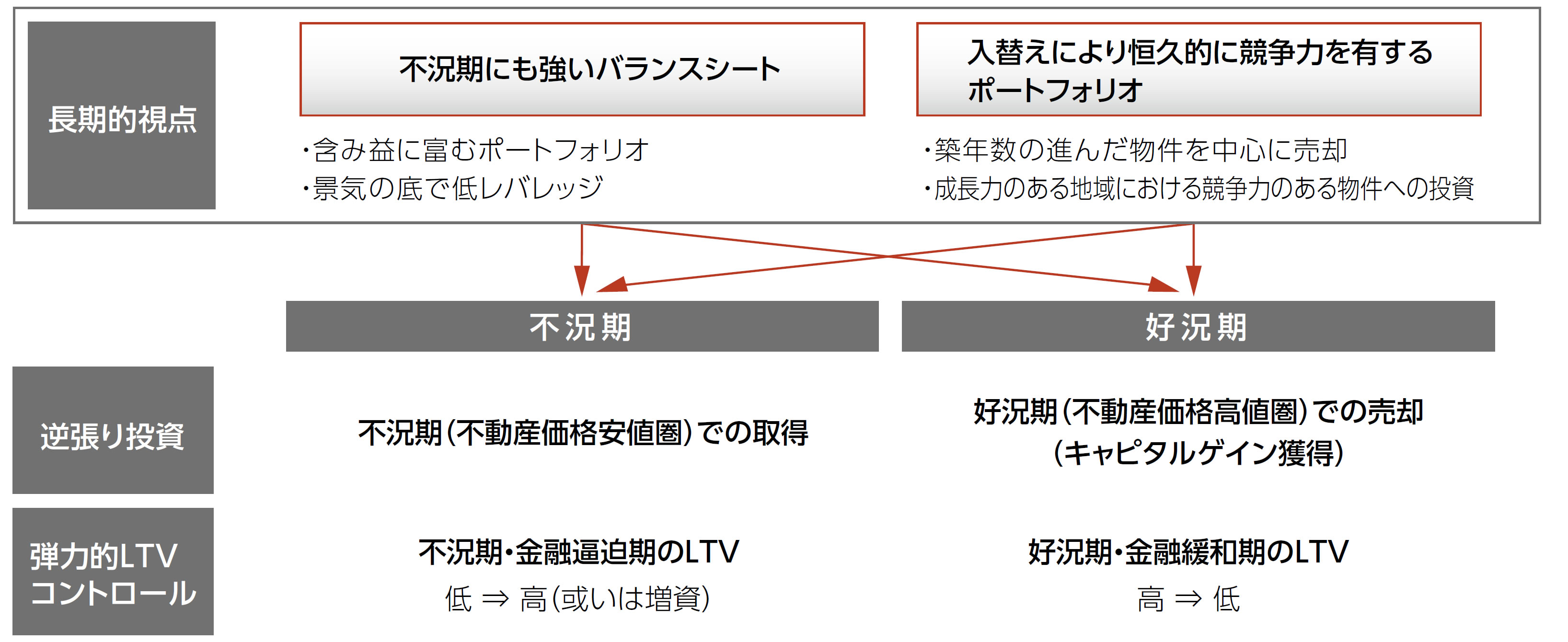

TOKYU REITは、ポートフォリオの質の向上を実現するため、不動産価格の循環性に着目した投資を行ってきました。具体的には、不動産価格の循環性に着目したバリュー投資及び逆張り投資(注)によって、キャピタルゲインを確保しながら物件の入替えを行い、恒久的に競争力を有するポートフォリオ及び不況期にも強いバランスシートの形成を目指す戦略である「長期投資運用戦略(サーフプラン)」の実践を通じて、不動産の好・不況の「波」を的確に捉えることを目標としてきました。

- バリュー投資とは

- 各々の基準に対して割安なものに投資する手法。鑑定評価額やNOI(Net Operating Income)などから見て割安だと思われる物件を取得することで、高い利回り(トータルリターン)の確保を目指します。

- 逆張り投資とは

- 値下がり局面において、投資する手法。安値圏において物件を取得し、高値圏では譲渡することによって投資を回収することを目指します。

本投資法人は、オフィス、商業施設、住宅及びそのいずれかを含む複合施設を用途とする物件にのみ投資を行い、複合施設にホテルが含まれる場合には、原則として以下の基準を満たすこととします。

- 当該施設のホテル部分のテナントとの間で、ホテルの事業・運営リスクを低減できる内容の賃貸借契約を締結

- 当該施設のホテル部分のテナントは、東急(株)等又は東急(株)等と同等の運営能力を有する者

- *オフィス又は商業施設、住宅のいずれかを含む複合施設の用途としては、例えば、ホテルが含まれますが、これらに限られません。なお、物件の用途がホテル等のみからなる場合、当該施設には投資しません。

- *本投資法人は、借地権が設定された土地(底地)の所有権を取得する場合があります。当該借地権が設定された土地上に存在する建物の用途は、オフィス、商業施設、住宅及びそのいずれかを含む複合施設のみとします。

本投資法人は、東京都心5区地域及び東急沿線地域を主な投資対象地域とします。

ただし、首都圏以外には、投資しません。

| 区分 | 対象地域 | 保有比率 | ||

|---|---|---|---|---|

| 東京都心5区地域 | 都心5区 | 千代田区、中央区、港区、新宿区、渋谷区 | 85%以上 | |

| 都心5区に準ずる 商業用不動産集積地 |

池袋周辺地域、後楽周辺地域、上野周辺地域等 | |||

| 東急沿線地域 | 東急沿線拠点地域 | 渋谷区 | ||

| その他東急沿線地域 | 東京都 | 品川区、目黒区、世田谷区、大田区、町田市 | ||

| 神奈川県横浜市 | 港北区、神奈川区、中区、西区、緑区、青葉区、都筑区 | |||

| 神奈川県川崎市 | 中原区、高津区、宮前区 | |||

| 神奈川県大和市 | ||||

| その他 | 上記を除く、東京都、神奈川県、埼玉県、千葉県を中心とした首都圏 | 15%以下 | ||

(注)渋谷区は、東京都心5区地域と東急沿線地域の両方に含まれます。

東京都心5区地域は、オフィス等の商業用不動産が高度に集積している日本の経済活動の中心地域です。

また、東京都心5区地域と接し、当該地域の経済活動の有力な後背地の1つである東急沿線地域は、東急線と東京メトロ線及び都営地下鉄線との相互乗り入れ運転等により、東京都心5区地域への良好な交通アクセスを確保しています。

都心5区及び東急沿線地域には、人口・世帯数の成長、相対的に高い所得水準及び、東急線の旅客人員の増加という本投資法人の成長性を確保できる要因が存すると考えられます。また、渋谷区のオフィス空室率は、東急沿線地域の拠点地域である渋谷区の相対的な優位性を示していると考えられます。

個々の物件の選別にあたっては、下表のとおり当該物件の予想収益、立地する地域の将来性、建物規模、建築及び設備仕様、耐震性能、権利関係、入居テナント、建物管理状況、環境及び地質等について十分な調査を実施し、総合的に検討します。

| (1)オフィス用途 | (2)商業施設用途 | (3)住宅用途 | |

|---|---|---|---|

| (A)立地 | 当該物件の立地する地域の、オフィス集積状況、不動産賃貸市場の状況、利用鉄道駅のターミナル性及び駅からの距離(原則として徒歩7分以内、物件特性を考慮した場合でも10分以内(注1))等を総合的に勘案し、判断します。 | 商業施設への投資決定に際しては、商圏の範囲を適正に認識し、かつ設定した上で、当該商圏の人口、人口動態、世帯数、平均所得等多岐にわたる商圏分析を行い、当該商圏が有する潜在購買力、成長性等を的確に把握するとともに、テナント及び当該業態と商圏の適合性についての判定を行います。また、競争力の観点からは、現在の競合状況、近隣地域における今後の競合店出店計画及び将来的な開発余地等を含め、多方面にわたり調査分析を行います。 |

当該物件の立地する地域の不動産賃貸市場の状況、利用鉄道駅からの距離(原則として徒 歩 10 分以内、物件特性を考慮した場合でも 15 分以内(注1))等を総合的に勘案し、判断します。 |

| (B)物件規模 (注2)(注3) |

物件毎に個別の立地特性やテナント業態を考慮し、適正規模を判断します。 | 物件毎に個別の立地特性による地域性や商圏の規模又は業態毎の標準的な規模をベースとし、地域の将来性を考慮の上で、適正規模を判断します。 | 物件毎に個別の立地特性、テナント又は利用者層の属性、不動産市場における流通性、運 用管理面での投資経済性等を考慮し、適正規模を判断します。 |

| (C)設備施設 (注2)(注3) |

貸付床の形状・分割対応、階高・天井高、床仕様、共用施設仕様、電気容量、空調方式等の仕様に関し、当該地域における標準以上の仕様を基準とします。 | 業態別の標準仕様をベースとして、商業施設としての汎用性、転用可能性又は来店者の交通手段等の個別要素を総合的に考慮した上で、物件毎に個別に判断します。 | 共用部及び専用部の施設、設備等に関し、当該地域における標準以上の仕様を基準としま す。 |

| (D)投資規模、投資額及び取得価格 (注3) |

|||

| I)1物件当たりの最低投資額 | 1物件当たりの最低投資額は、原則として40億円とします。ただし、東急沿線地域に所在する物件の1物件当たりの最低投資額については10億円、渋谷区を除く東京都心5区地域に所在する物件の1物件当たりの最低投資額については20億円とします。 また、底地については、投資対象地域の別に関わらず、1物件当たりの最低投資額を10億円とします。 ただし、他の投資物件の付帯として投資対象とするものについてはこの限りではありません。 |

||

| II)取得価格の制限 | 不動産等に投資する際の取得価格については、鑑定評価額を考慮し個別に判断しますが、物件特性を勘案し、鑑定価格を上回る価格で取得することがあります。具体的な運用については、東急リアル・エステート投資法人運用ガイドライン細則(以下「細則」といいます。)において規定します。ただし、利害関係者及びウェアハウジングSPC(東急(株)の意向を受けて設立され、本投資法人の投資対象物件の保有のみを目的とする法人をいいます。)からの取得については、利害関係者取引規程に従います。 | ||

| (E)耐震性 (注2)(注3) |

新耐震基準適合、耐震補強工事実施済又はPML15%未満の建物であることを原則とします。 | ||

| (F)権利関係 | 共有物件の場合、持分割合は原則として50%以上としますが、他の所有者の信用力等を総合的に考慮し、個別に判断します。また、区分所有、借地物件等の場合も、個別に判断します。なお、持分割合が50%未満の場合の共有物件等の取得の条件については、細則において規定します。 | ||

| (G)テナント | テナントの信用力、賃貸借契約の条件、代替性及び物件競争力等を考慮し総合的に勘案します。また、オフィス又は商業施設、住宅を含む複合施設にホテルが含まれる場合には、原則として以下の基準を満たすものとします。 ・当該施設のホテル部分のテナントとの間で、ホテルの事業・運営リスクを低減できる内容の賃貸借契約を締結すること ・当該施設のホテル部分のテナントは、東急(株)等又は東急(株)等と同等の運営能力を有する者とすること |

||

| (H)資産対応証券等 | 投資判断にあたっては、主に以下の点を基準とします。 ・投資期間満了時における当該資産対応証券等の投資対象となっている不動産等の取得機会が確保できること ・LTV(注4)、DSCR(注5)、財務制限条項等を総合的に勘案して、収益の安定性が十分と判断されること |

||

| (I)開発案件投資 | 原則として、賃貸事業収入が現に生じている又は生じる見込みがある物件に投資しますが、以下の場合には開発リスクに留意した上で開発案件投資を行います。 (1)第三者が建築中の物件の取得 完工と引渡しのリスクを本投資法人が負わないことを前提として、竣工後のリーシングリスク、価格変動リスク等がポートフォリオ全体に過大な影響を与えないことを確認した場合 (2)既に取得している物件の増築 既存物件の価値向上に資することを前提として、増築にかかる開発リスク(許認可リスク、完工リスク、リーシングリスク、価格変動リスク等)を分析し、それらがポートフォリオ全体に過大な影響を与えないことを確認した場合 |

||

| (J)環境・地質等 | 投資判断にあたっては、建物内有害物質含有状況、土壌汚染状況等を十分に調査した上で、その中長期的な影響を考慮し、物件毎に個別に判断します。 | ||

- (注1) 不動産の表示に関する公正競争規約に基づき、道路距離80mにつき1分間を要するものとして算出した数値です。

- (注2) 借地権が設定された土地の所有権(底地)を取得する場合、「B)物件規模」、「C)設備施設」及び、「E)耐震性」に係る規定の適用は受けません。

- (注3) 本投資法人は、機能維持、遵法性確保又は資産価値の維持・向上等の観点から対象物件を他の投資物件の付帯物件として取得することがあります。また、資産価値の維持・向上及び運営の円滑化又は効率化等の観点から、既存保有物件に関して区分所有権又は共有持分等を追加して取得すること並びに既存保有物件の近接地の土地建物若しくは土地を取得することがあります。これらの場合、「B)物件規模」、「C)設備施設」及び「D)投資規模、投資額及び取得価格」に係る規定の適用は受けません(既存保有物件の隣接地又は近接地の土地のみの所有権(更地)の取得の場合には、「E)耐震性」の適用も受けません。)。

- (注4) 「LTV」とは、資産総額に対する有利子負債が占める割合をいいます。

- (注5) 「DSCR」とは、有利子負債に係る元利債務金額に対する純収益の割合をいいます。

不動産売買市場の動向を注視しながら、適切なデューデリジェンスを行い、中長期的な資産価値向上及び利益の成長に資する物件の取得を行うものとします。

A. 物件情報収集業務(ソーシング業務)

自らの情報ソースに加え、物件情報を広く求め、信用度の高い情報収集に努めます。

B. 物件査定業務(バリュエーション業務)

別途定める資産運用会社の内規に基づき、価格査定を行います。

C. 物件精査業務(デューデリジェンス業務)

- 物件精査

別途定める資産運用会社の内規に基づいて行います。 - 専門家への委託

物件精査にあたっては、調査項目の一部を専門家に委託することができます。専門家の選定にあたっては、専門能力、費用対効果、第三者性等を総合的に勘案の上、公正に行うものとします。

D. 契約・引渡業務

別途定める資産運用会社の内規に基づいて行うものとします。なお、原則として売買代金の授受と物件の引渡しは同時とし、引渡日に登記申請するものとします。

物件特性に応じた売却手法を選定することで売買価格の最大化を目指します。物件売却先の選定については、売買価格に加え、資金調達力など取引の確実性も加味して判断します。